In diesem Artikel lernst du die Vorteile eines Kontenmodells, warum es geradezu gefährlich ist, keines zu haben und wie du dir ein für dich individuell passendes erstellst.

Es ist Dienstag Mittag, ich greife zu meinem Handy und mache die Banking App auf, einfach um mal zu schauen, wie viel Geld denn für diesen Monat gerade noch auf dem Konto ist.

"Aktualisieren... lädt..."

Dann der Schock.

-347,32€

Ich merke wie mein Puls steigt und mir schlagartig heiß wird.

Mein Konto ist normalerweise nie im Minus, und letzte Woche waren da noch 450€ drauf. Was ist passiert?

Schnell die Umsätze checken...aber ich habe doch gar nichts ausgegeben die Tage?

-542€ wurden heute von der KFZ Versicherung eingezogen

-153€ von der KFZ Steuer

Oh man,...

Ich merke, dass schon wieder ein Jahr rum ist...

...und dass ich vergessen habe, der KFZ Versicherung die neuen Kontodaten zu schicken, denn normalerweise hätte das niemals von dem Konto eingezogen werden sollen.

Also schnell auf der anderen Banking App eingeloggt und vom Versicherungskonto die 677€ auf dieses Konto überweisen, dann ist das heute wieder im Plus und alles ok. Das Geld habe ich ja, nur eben wo anders.

Glück gehabt und mit einem kurzen Schrecken davongekommen.

Vielleicht kennst du diese Situation?

Aber was, wenn du dieses Geld nicht einkalkuliert hast, und dich die Zahlung kalt erwischt, weil du sie komplett vergessen hast?

Dann ist dein Konto erstmal schön im Minus, du darfst ordentlich % Zahlen.

Im schlimmsten Fall lehnt die Bank die Zahlung ab und du bekommst dann einen weniger freundlichen Brief von der Versicherung, der dir zusätzlich zu dem Betrag noch eine Strafe in Form einer Bearbeitungsgebühr aufbrummt.

(Ich habe eigentlich auch gar keinen Dispo Rahmen. Da ich aber seit 19 Jahren Kunde bei der Bank bin und mein Konto normalerweise NIE im Minus ist, haben sie es vermutlich durchgehen lassen)

Es geht aber noch viel schlimmer.

Einem meiner besten Freunde erzähle ich seit 2 Jahren, dass er endlich ein Kontenmodell machen soll.

"Ja ja, mach ich dann mal"

Vor einigen Wochen dann der Anruf "Dennis, ich habe ein Problem. Mein Konto wurde gesperrt"

Damit ist er der 5te den ich kenne, dem in den letzten 12 Monaten ein Konto gesperrt wurde. Nicht weil er irgend etwas illegales gemacht hat, sondern weil die Bank etwas verbummelt und sich nicht an ihre eigenen AGB gehalten hat.

Er hatte jedenfalls sein gesamtes Geld auf diesem einen Konto liegen...und kommt nicht mehr ran. (Aus Erfahrung mit den anderen 4, für mindestens 2-3 Monate, bis es dann freigeben und auf ein Konto bei einer anderen Bank überwiesen wird)

Es lässt sich also ohne Übertreibung sagen: Nur 1 Bankkonto zu haben kann existenzgefährdend sein.

UND: Hab immer ein bisschen Bargeld daheim...

Das soll jetzt an der Stelle keine Panikmache sein und die Wahrscheinlichkeit, dass dein Konto auch gesperrt wird ist vermutlich sehr gering.

Aber es zeigt, dass es viele Situationen und Kopfschmerzen gibt, die leicht verhindert werden können, wenn du dich einmal damit beschäftigst, ein vernünftiges Kontensystem aufzubauen.

Ein gut organisiertes Kontenmodell bietet unzählige Vorteile:

- Du musst nicht daran denken, wann wieder eine große Zahlung von einer Versicherung oder ähnlichem kommt und du vorher noch Geld umbuchen musst, da jetzt immer genug Geld auf dem Konto ist

- So eine 500€ Zahlung wirft dein Monatsbudget nicht aus dem Konzept, da sich diese großen Zahlungen auf kleine Monatshäppchen aufteilen

- Du sparst dir Gebühren beim Geld Abheben im Ausland

- Du gibst nicht versehentlich das Geburtstagsgeld aus, das du eigentlich für einen Wunsch zur Seite legen wolltest

- Du entgehst der Falle, bei einer Gehaltserhöhung einfach mehr auszugeben, sodass am Ende trotzdem nicht mehr übrig bleibt

- Du baust ohne es zu merken ein Vermögen auf und wunderst dich regelmäßig, wo denn das Geld herkommt

Klingt gut? Dann lass uns starten.

Aber:

Welches Kontomodell ist das richtige für mich?

Vielleicht hast du bereits von Kontenmodellen gehört. Der eine schwört auf das 2 Konten Modell, ein anderer auf 5, der nächste auf 7….

Das kann ziemlich verwirrend sein und dich von der Umsetzung abhalten.

Dabei soll ein Kontenmodell ein klares Ziel haben: Deine Finanzen automatisieren, sodass du keine Kopfschmerzen damit hast, unnötigen Konsum vermeiden und dein Vermögen immer weiter vermehren.

Wie das geht?

Im Grunde gibt es einen fundamentalen Ankerpunkt:

Das Trennen von Geldeingang und Ausgaben.

Solange alles auf einem Konto zusammenläuft und von dort quasi blind über die Girokarte verwendet wird, wird einfach auf das Konto geschaut "ach, ist ja noch Geld drauf".

Weiter gehen die Ausgaben, bis dann eben nicht mehr viel drauf ist und dann doch wieder mehr ausgegeben wurde, als eigentlich geplant. Blöd... "nächsten Monat lege ich dann wirklich was zur Seite".

Ist klar.

Zurück zur Frage, welches Modell jetzt das richtige ist.

Wie viele Konten du dafür jetzt genau brauchst und welchen Sinn jedes einzelne hat, liegt bei dir.

Genau deshalb habe ich mein Modell so aufgebaut, dass es aus Bausteinen besteht und beliebig erweiterbar ist.

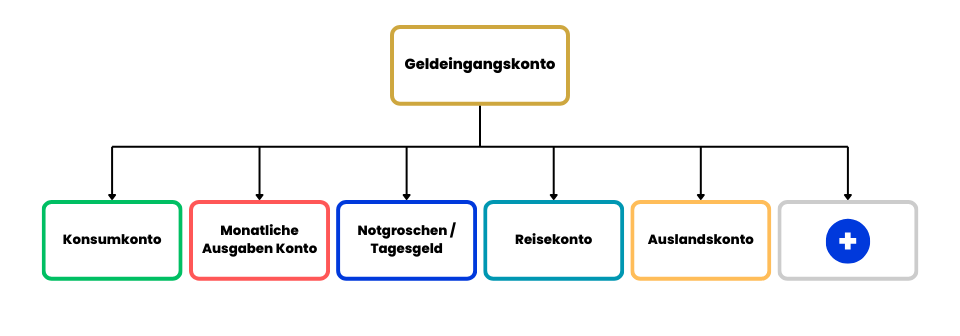

Vom Geldeingangskonto, du lernst gleich was das ist, geht alles aus und du kannst so viele Konten mit verschiedenen Bestimmungen hinzufügen wie du möchtest und so dein eigenes System aufbauen.

Und mir ist klar, dass du vermutlich keine Lust hast, Kontoführungsgebühren für 3 4 5 Konten zu zahlen.

Ich auch nicht.

Entsprechend habe ich meines auch so aufgebaut, dass ich (bis auf bewusst 1 einziges Konto) keine Zahle.

Bevor wir direkt in die verschiedenen Konten und ihre Zweck springen...

Ohne Ausgangspunkt kann dir kein Navi sagen wie du zum Ziel kommst. Wenn du also gar kein keine Ahnung von deinen monatlichen Zahlen und Ausgaben hast, müssen wir erst einmal mit einem simplen Haushaltsbuch anfangen, aber mehr dazu später.

Diese Konten nutze ich

Geldeingangskonto (GEK)

Auf dieses Konto geht all mein privates Geld ein:

- Gehalt (Von meinem Firmenkonto)

- Geburtstags- und Weihnachtsgeschenk Geld

- Wenn ich etwas bei Ebay verkaufe

- Wenn Oma mir mal wieder was zusteckt

- Wenn ich Aktien oder andere Assets verkaufe

- Steuererstattung vom Finanzamt

- Alles

- (Wichtig: Falls du selbstständig bist, das ist NICHT dein Geschäftskonto. Dieses läuft separat und du zahlst dir ein fiktives monatliches Gehalt von dort auf das Konto hier. In deinem Unternehmen hast du nochmal ein separates Kontenmodell)

Das wird das Konto sein, auf dem sich wie durch Zauberhand über Zeit immer mehr Vermögen ansammelt und du von dort aus regelmäßig investieren kannst.

(Kein Witz, ich habe gerade zum ersten mal seit 3 Monaten wieder in die App geschaut, mit etwa 8-9000€ darauf gerechnet und festgestellt, dass es 12082,51€ sind. Wird also Zeit, mal wieder 3000€ irgendwo zu investieren)

Die Girokarte dafür kannst du irgendwo in die Ecke werfen, denn wir planen nicht, Geld von hier abzuheben, sondern automatisiert und gezielt das Geld zu verteilen.

- Du legst ein Depot an und möchtest ein ETF Sparplan einrichten? - Das Geld wird monatlich von hier eingezogen

- Du hast hier mal wieder ein paar Tausend angehäuft? - Übertrage sie zu deinem Depot und steck sie in Aktien oder kauf dir Edelmetalle...

- Du willst in eines unserer exklusiveren Projekte einsteigen? - Nimm es von hier

Für dieses Konto solltest du im Idealfall ein Filialbankkonto mit Geldautomaten nutzen, um die Einzahlung von Bargeld nicht unnötig kompliziert zu machen.

Die meisten Filialbanken bieten ab einem gewissen monatlichen Geldeingang (meist ~700€) ein kostenloses Girokonto an, dadurch eignet sich das besonders gut und spart Geld.

Mein Geldeingangskonto liegt aus mehreren Gründen bei der Comdirect:

- Einfache Bargeld Einzahlung über Commerzbank

- Keine Kontoführungsgebühr bei monatlichem Geldeingang

- Sehr übersichtliche App mit Vorhersagen aller Daueraufträge, sodass ich einen genauen Überblick über monatliche Ein- und Ausgänge habe

Neukundenbonus sichern und Konto bei der Comdirekt eröffnen*

Konsumkonto

Auch bekannt als dein Day-to-Day Konto und vermutlich das, was du bisher immer als "eins für alles" verwendet hast.

Hiermit gehe ich Einkaufen, Shoppen, in Restaurants etc... im Endeffekt alles, was eben so für das tägliche Leben anfällt.

Daran wird sich auch nichts ändern, Gewohnheitstiere und so... allerdings wirst du dein monatliches Budget begrenzen und so nicht mehr "so lange Geld ausgeben, bis halt nichts mehr da ist"

Mein Konsumkonto liegt bei der guten alten Sparkasse. Das war das erste Konto, das ich je hatte....weil meine Mutter dort gearbeitet hat... und seitdem bin ich ihnen treu.

Groß genug, um Systemrelevant zu sein, aber nicht so groß, um die Finger in den Internationalen Problemen zu haben.

Außerdem bietet das riesige Netz an Geldautomaten immer die Möglichkeit, Bargeld abzuheben.

Monatliche Ausgaben Konto

Für die 2-Konten-Modell Verfechter: Erst lesen, ich gehe am Ende darauf ein.

Von diesem Konto geht alles ab, was sich auf Monatsbasis runterbrechen lässt

- Miete

- Rückzahlung Kredit, falls Eigentumswohnung

- Rundfunkbeitrag

- Müll

- Strom

- Internet

- KFZ Versicherung

- KFZ Unterhalt (basierend auf Erfahrung)

- Haftpflicht Versicherung

- etc

Das Ziel dieses Kontos ist es, unregelmäßige hohe Abbuchungen und Schwankungen in meinen Finanzen zu vermeiden.

Ja, für "uncoolere Überraschungen" wie die kaputte Waschmaschine gibt es separat auch noch den Notgroschen, aber das hier ist quasi der planbare Notgroschen.

Miete, Strom und Internet, GEZ haben sowieso einen fixen monatlichen Betrag.

Was aber mit Versicherungen, die nur einmal pro Jahr abgebucht werden?

Ich teile den Betrag durch 12 und lege ihn jeden Monat automatisch mit auf dieses Konto.

Wenn also im März, oder wann auch immer, wieder 500€ für die KFZ Versicherung anstehen, ist das keine plötzliche hohe Zahlung, sondern ich habe seit letztem März bereits (500/12=41,6) 42€ pro Monat überwiesen und somit nicht auf einmal ein 500€ Loch in meiner Monatsplanung.

Genauso der Unterhalt für das KFZ. Dass alle 2 Jahre TÜV ansteht und das meistens eine etwas höhere Werkstattrechnung mit sich zieht, ist jetzt auch keine große Überraschung für jeden, der ein Auto hat.

Also nimm die Erfahrungswerte der letzten Jahre, teile die Summe durch 12 und leg das auch gleich mit weg.

So, an der Stelle höre ich schon die Verfechter des 2-Konto-Modells schreien:

"Häää, total unnötig, buch doch einfach alles vom Geldeingangskonto ab, habe ein Konsumkonto und gut ist. Das ist viel leichter und das Geld sammelt sich auf dem GEK"

Ja, das ist auf den ersten Blick leichter. Es erfüllt aber nicht den Zweck, sich keine Gedanken machen zu müssen.

Wenn ich alles, was mich auf Jahressicht erwarte, bereits auf das Monatliche Ausgaben Konto schiebe und sich dann auf dem Geldeingangskonto Geld ansammelt, weiß ich zu 100%, dass das nicht benötigt wird und investiert werden kann.

Wenn von dort aber alle 8 Monate noch eine Zahlung für KFZ Versicherung etc abgebucht werden, muss ich diesen Betrag immer im Hinterkopf haben. Genau das will ich vermeiden.

Passend zur Ruhe auch das nächste Konto...

Notgroschen / Tagesgeld

Der Notgroschen...vermutlich schon 100 mal gehört. Er ist dafür da, unerwartete hohe Ausgaben abzufedern. Sei es die allseits berühmte kaputte Waschmaschine,... ok ich muss grad echt überlegen was noch so sein kann, da ich ja vieles bereits in den anderen Konten einplane.

Du weißt was ich meine. Kosten die plötzlich kommen und du dir denkst "oh Shit".

Um genau das zu vermeiden, nehmen wir hierfür einfach ein Tagesgeld Konto, das bei den meisten Banken bei denen wir ein Konto anlegen sowieso mit dabei ist.

Tagesgeld deshalb, weil das Geld hier im Optimalfall immer nur rumliegt und dann wenigstens ein paar Zinsen für uns erarbeiten kann.

Wie hoch dieser Notgroschen sein sollte? Das liegt an dir.

Als Daumenregel wird oft 3-6 Monatsgehälter genannt. Jetzt kommt es aber natürlich noch darauf an, ob du als Single oder in einer Beziehung/Familie lebst.

Überlege dir einfach was ein Betrag für dich ist, bei dem du sagst "ok, wenn ich den auf der Seite habe, kann mich so schnell nichts aus der Bahn werfen" und nimm den.

Und dann übertrage monatlich Geld von deinem Geldeingangskonto hierauf, bis du ihn erreicht hast und dann lass ihn liegen. Fertig.

Mein Notgroschen liegt auf dem Tagesgeld der Sparkasse, weil da mein Konsumkonto ist. Bei der Comdirect*, meinem GEK, ist auch ein Tagesgeld Konto dabei, aber das liegt einfach ungenutzt herum.

Natürlich gibt es auch die Leute, die gerne mal "etwas mehr" Geld auf dem Tagesgeld Konto liegen lassen. In diesem Fall würde ich ab 50.000€ auf einem Tagesgeld Konto ein weiteres bei einer anderen Bank nutzen. Die Einlagensicherung gilt zwar bis 100.000€, aber Diversifizieren schadet bei geparktem Geld nie.

Auslandsreisekonto

Wenn du oft im Ausland bist du, kennst du das Problem vermutlich: Hohe Gebühren am Geldautomat, miese Wechselkurse und dann meist auch noch eine Gebühr auf deinem Konto für “Geldabhebung im Ausland”

Das muss nicht sein.

Wenn ich weiß, dass ich ins Nicht-EU-Ausland gehe, überweise ich vorher Geld auf eines meiner “Reisekonten” und lasse die Girocard vom Lebenshaltungskonto einfach zuhause.

Hier gibt es 2 verschiedene Herangehensweisen, die jeweils ihre Vorteile haben.

Ich habe beide Konten, zeige dir auch beide, nutze aber zu 80% die N26.

Auslandsreisekonto Option 1: N26 Bank

Dort hältst du dein Guthaben weiterhin in Euro, beim Verwenden der Mastercard bei Zahlungen im Ausland erhältst du aber durch die Integration mit Wise immer einen aktuellen und sehr guten Wechselkurs.

Du bekommst bei jeder Zahlung sofort eine Push Benachrichtigung auf dein Handy mit dem ausgegebenen Betrag.

Hier prüfe ich das nach manchen Zahlungen stichprobenartig gegen, indem ich auf Google “eur to XYZ” eingebe und vergleiche. Ich bin immer sehr nahe am Google Kurs.

Vorteil hier:

Dadurch, dass das Geld in Euro auf dem Konto liegt und erst in Echtzeit gewechselt wird, kann ich das Guthaben auch in Deutschland oder Europa jederzeit nutzen und muss es nicht erst wieder gegen Gebühr zurücktauschen.

Auslandsreisekonto Option 2: Revolut

Hier läuft es genau andersherum als bei N26.

Du kannst bei Revolut dein Guthaben zu sehr günstigen Konditionen in andere Währungen tauschen und hast ascnhließend in der App mehrere Konten mit verschiedenen Währungen.

Wenn du dann mit der Karte im Ausland zahlst, nutzt du also die lokale Währung und hast keine Gebühren.

Vorteil:

Wenn du oft im gleichen Land bist (ich z.B. Dubai) kannst du einmal Geld wechseln, wenn der Kurs gerade besonders gut steht und so einen guten Deal machen.

Wenn du dann nicht alles brauchst, lässt du es einfach bis zum nächsten Besuch liegen. Je nachdem sogar mit weniger Inflation als der Euro.

Nachteil:

Wenn du nur einmal dort bist und nicht alles verbrauchst, zahlst du eben 2x Wechselgebühren. Einmal Eur zu xyz und dann xyz zu Eur.

Geheimtipp beim Geld abheben im Ausland:

Niemals die “automatische Umrechnung” am Geldautomat nutzen, sondern immer in Landeswährung abheben. Die Kurse an den Automaten sind grottenschlecht.

Ausländisches Konto

Dieses Konto dient hauptsächlich dazu, dein Vermögen zu schützen.

Hier ist tatsächlich ein Konto bei einer ausländischen Bank gemeint, am besten noch außerhalb der EU, damit du dein Geld in einer Währung mit weniger Inflation parken kannst.

Hierfür nehme ich jedermanns Liebling: Die Schweiz.

Geringe Inflation, hohe Währungsstabilität und sie lassen sich von außen nicht gerne in ihr Bankengeschäft reinpfuschen. (Und cooler Dialekt…ich liebe Schweizer)

Wichtig:

Bei Schweizer Bankkonten denken viele gleich an Steuerhinterziehung etc.. NEIN. Das ist ein legales Konto und die Schweiz meldet auch jährlich die Bestände darauf an dein Finanzamt. Es ist also vollkommen legal und transparent.

In diesem Video habe ich Schritt für Schritt erklärt, wie du als Deutscher ein kostenloses Schweizer Bankkonto anlegen kannst.

Ich nutze dieses Konto hauptsächlich wie ein zweites Tagesgeld/Notgroschen Konto, d.h. das Geld liegt darauf und wartet, falls in Deutschland mal irgendwas schief geht.

Natürlich kannst du von dort aus auch in Aktien/ETFs investieren, musst dich dann aber manuell um die Versteuerung kümmern.

Weitere Konten nach Bedarf

Wenn du weitere Konten für verschiedene Zwecke haben möchtest, kannst du diese einfach eröffnen und dann vom Geldeingangskonto versorgen. Die Beträge bestimmst du selbst.

Beispiele:

- Ein Spaßkonto, das regelmäßig geleert werden muss, um einfach mal zu leben

- Geldmagnet - Geld das du niemals anfasst

- Generationenkonto - Baue Vermögen für die nach dir auf

- Spendenkonto - Tu gutes

- Wunschkonto - Spare monatlich für einen Wunsch

- Weiterbildungskonto - Um sich regelmäßig weiterzubilden

- ...

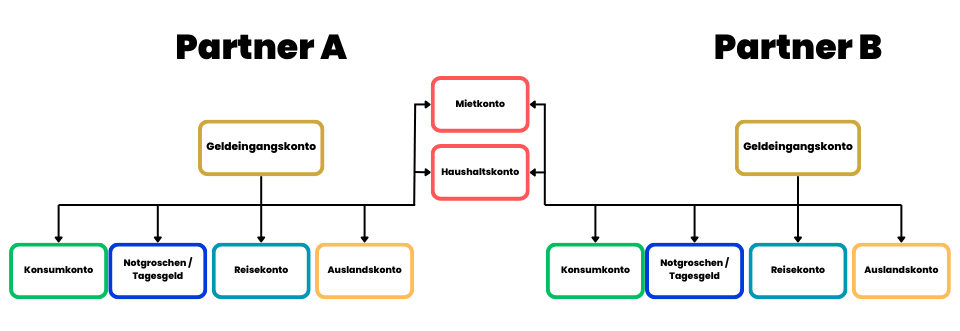

Wenn du mit einem Lebenspartner zusammen wohnst, kann z.B. ein separates Mietkonto/Haushaltskonto geführt und von euch beiden befüllt werden, anstatt das über das Monatliche Ausgaben Konto laufen zu lassen.

In 7 Schritten Kontenmodell einrichten und automatisieren

Dieses Modell einzurichten klingt auf den ersten Moment etwas komplex, ist im Endeffekt aber sehr simpel.

Sobald es einmal läuft musst du dich nur alle paar Monate 5 Minuten darum kümmern, wenn Mieterhöhungen, Beitragsanpassungen etc anstehen.

Schritt 1: Kenne deine Zahlen

Damit du weißt, wie viel Geld auf welchem Konto überhaupt benötigt wird, wird es Zeit für ein Haushaltsbuch.

Vielleicht hast du bereits eines - dann ist alles perfekt

Wenn nicht... dann wird es Zeit.

Es gibt verschiedene Apps, die du mit deinem Bankkonto verbinden kannst und dir dann deine Monatlichen Ausgaben zusammenfassen.

Ich persönlich bin aber kein großer Freund davon, fremde Unternehmen in mein Bankkonto schauen zu lassen und mache das daher händisch.

Dazu logge ich mich einmal im Monat in mein Online Banking ein, lade mir den Report herunter und fasse dann die Ausgaben zusammen.

Bis mein eigener Haushaltsbuch Artikel scheint, hier eine gute Vorlage & Erklärung von Thomas

Wie du das jetzt genau machst, bleibt dir überlassen. Im Endeffekt brauchst du folgende Werte:

Für das Konsumkonto Budget

- Durchschnittliche Lebenshaltungskosten pro Monat (Lebensmittel, )

- Durchschnitt für Konsum (Restaurant, Shoppen, Tanken,...)

Addiere alles zusammen und schreib dir den Betrag auf

Für das Monatliche Ausgaben Konto

- Monatliche Miete

- Monatlicher Strom/Internet/Müll/GEZ Abschlag

- Summe aller Versicherungen eines Jahres, geteilt durch 12

- Durchschnittlicher Reparatur Aufwand KFZ pro Jahr, geteilt durch 12

- Was du sonst noch an wiederkehrenden monatlichen Kosten hast

Addiere alles zusammen und schreib dir den Betrag auf

Daraus ergeben sich dann 2 Budges, die du in Schritt 5 dann mit Daueraufträgen auf die beiden Konten verteilst.

Schritt 2: Die schwere Entscheidung

Der Mensch ist bekanntlich ein Gewohnheitstier. Wenn du also die letzten 15 Jahre immer mit der Sparkassen Karte zum Einkaufen gegangen bist, wirst du das vermutlich nicht ändern wollen.

Wie wir aber festgestellt haben, ist der wichtigste Punkt dieses Modells jedoch, Geldeingang und “zufälliger täglicher Gebrauch” voneinander zu trennen, damit Vermögen entstehen kann.

Es gibt also 2 Möglichkeiten:

Option A:

Behalte dein bisheriges Konto als Konsumkonto und erstelle ein neues Geldeingangskonto. Dann ändert sich nicht allzu viel im Tagesablauf (außer dass du nebenbei Vermögen aufbaust), dafür musst du aber deinem Arbeitgeber und anderen Geldquellen das neue Konto mitteilen.

Option B:

Dein bisheriges Konto wird dein Geldeingangskonto und du erstellst ein neues Konsumkonto. Dadurch musst du zwar nicht so viel umstellen, dafür aber daran gewöhnen, mit einer neuen Karte einkaufen zu gehen.

Ich bin damals Variante A gegangen.

Schritt 3: Konten anlegen

Jetzt geht es darum, die entsprechenden Konten erst einmal bei den Banken anzulegen.

Hier hast du noch einmal eine Liste, bei welchen Banken ich die entsprechenden Konten führe, jeweils mit einem Link zur aktuellen Neukundenaktion

(Guthaben, Bonus, etc das wechselt immer mal, aber als "Finfluencer" habe ich netterweise Zugriff auf die Partnerprogramme der Banken)

Solltest du irgend eine andere Bank wollen, findest du hier einen Girokonto Vergleich, ebenfalls immer mit den aktuellen Neukunden Boni.

- Geldeingangskonto - Comdirect*

- Konsumkonto - Sparkasse*

- Monatliche Ausgaben Konto - Santander*

- Auslandskonto - N26*

- Auslandskonto - Revolut*

- Ausländisches Konto - Hier Tutorial ansehen

Tagesgeldkonto - Comdirect oder Sparkasse (hier vergleichen)

Schritt 4: Nötige Parteien informieren

Jetzt wird es ein einziges mal (versprochen) etwas aufwändiger.

Informiere deinen Arbeitgeber über deine neue Bankverbindung (Geldeingangskonto) und bringe in Erfahrung, wann das erste Gehalt auf dem neuen Konto eingehen wird. Wenn du selbstständig bist, leite einfach dein Gehalt um.

Falls du dich entscheidest, dein bisheriges Konsumkonto als GEK zu verwenden, fällt das natürlich weg.

Hier ein kurzer Überblick von Parteien, die im Regelfall informiert werden müssen. Fast alles geht direkt online.

- Arbeitgeber (schon genannt)

- Vermieter (Falls sie die Miete einziehen)

- Stromanbieter

- Internetanbieter

- Finanzamt für Erstattungen

- Handyvertrag

- Depots/Broker mit Sparplänen

- Versicherungen (Haftpflicht, PKV, KFZ, Zusatzversicherungen)

- KFZ Steuer

- Irgendwelche Konsum-Ratenkredite von Media Markt oder anderen Sachen, die du nie hättest abschließen sollen.

Wichtig hier, mach es nicht unnötig kompliziert...ist der Handyvertrag jetzt monatlicher "Konsum" oder gehört das auf das Monatliche Ausgaben Konto? Ist im Endeffekt ziemlich egal.

Mach es da hin wo du willst, Hauptsache du kommst ins Umsetzen. Ich habe auch noch ein 5€ Bausparplan, den ich nur halte um die Zinsen zu sichern, der monatlich vom Konsumkonto eingezogen wird und den ich nie umgestellt habe.

Hinweis: Manchmal gibt es Situationen, bei denen du das Konto, von dem die andere Partei abbucht, einfach nicht ändern kannst. z.B Banken bei denen du ein Kredit hast und die nur vom Hauseigenen Girokonto einziehen. In den meisten Fällen dürfte das dann dein Konsumkonto betreffen. Beachte das einfach und schlage den entsprechenden Betrag im nächsten Schritt auf den jeweiligen Dauerauftrag auf.

Schritt 5: Daueraufträge anlegen

Um dein Geld automatisch zu verteilen, legst du jetzt die nötigen Daueraufträge an.

- GEK zu Lebenshaltungskonto mit dem in Schritt 1 berechneten Budget

- GEK zu Monatliche Ausgabenkonto, ebenfalls mit dem errechneten Bedarf

- GEK zu Notgroschen mit dem gewünschten Betrag Falls du ihn nicht auf 1 Schlag voll machen konntest

- Sonstige Daueraufträge die du hattest, je nachdem ob deine Miete eingezogen wird oder du sie überweist

Du solltest ja wissen, wann dein Gehalt, etc immer eingehen. Setze die Daueraufträge zur Verteilung auf die Konten 3-4 Tage danach, um einen Puffer zu haben, falls mal ein Wochenende dazwischen kommt.

Schritt 6: Manuelles Anstoßen

Jetzt hast du natürlich eine wilde Kombination an Beiträgen, die irgendwann diesen, nächsten oder erst in 3 4 5 Monaten irgendwo abgebucht werden.

Sobald das einmal durchgelaufen ist, pendelt sich das ein, aber du hast jetzt natürlich noch nicht die 12 Monatsraten für die KFZ Versicherung überwiesen, die nächsten Monat als ganzes abgebucht wird.

Jetzt gibt es 2 Möglichkeiten

Option 1: Ausrechnen und Auffüllen - wenn du weniger Liquide bist

Wenn du dein Haushaltsbuch sorgfältig ausgefüllt hast und deine Zahlen sehr genau kennst, kannst du ganz genau ausrechnen, wie viel Geld wo wann benötigt wird.

Die KFZ Steuer kommt in 2 Monaten, die 2 x monatlichen Daueraufträge bis dahin sind aber nicht genug, das zu decken? Rechne den fehlenden Betrag aus und überweise ihn manuell in einem oder mehreren Raten auf das Monatliche Ausgaben Konto.

Diesen Monat kommt noch die Privathaftpflicht über 50€, bevor der nächste Dauerauftrag überhaupt ausgeführt wird? Dann schick die 50€ auch manuell rüber auf das Monatliche Ausgaben Konto.

Option 2: Dicker Puffer - Wenn du recht liquide bist

Je nachdem wie gut du finanziell dastehst, überweise auf das Monatliche Ausgaben Konto einfach einen dicken Puffer, der auf jeden Fall ausreicht, um alle Kosten zu tragen, bis die monatlichen Raten alles abdecken. Das spart die Rechnerei.

Das Geld ist ja nicht weg, es liegt nur wo anders und sobald das System 12 Monate gelaufen ist, kannst du den übrig gebliebenen Puffer zurück holen und auf dein Tagesgeld Konto verschieben.

Schritt 7: Entspannen und anpassen

Ok, dein Geld wächst jetzt nicht plötzlich auf Bäumen, aber ab jetzt hast du ein skalierbares System, das automatisch Vermögen aufbaut und du musst dir um unregelmäßig abgehende Überweisungen keine Gedanken mehr machen.

Alles was du tun musst:

- Checke und update deine Daueraufträge, wenn du Infos über Beitrags- oder Mieterhöhungen bekommst.

- Checke regelmäßig dein Geldeingangskonto und investiere übrig gebliebenes Geld.

- Kontrolliere, ob du dich bei den Zahlen nicht vertan hast. Vor allem ein Konsum Budget ist für viele ungewohnt und das Konto schneller mal leer als gedacht.

Zusammengefasst:

Ja, das muss einmal aufgesetzt werden und braucht ein paar Wochen zum anlaufen...aber dann musst du dir keine Gedanken mehr machen, wo jetzt eventuell noch eine Zahlung kommt und Geld geparkt werden muss, damit das Konto nicht im Minus ist.

Du hast jetzt ein System, das dir zum einen klare Budgets setzt, sodass du nicht versehentlich das Weihnachtsgeld oder Geburtstagsgeld mit ausgibst, weil "ja noch Geld auf dem Konto ist" und du vergessen hast, dass du ja vor 2 Wochen die 250€ eingezahlt hattest.